El 99,6% de

las transmisiones avalan por ahora el valor de referencia. Hacienda pública los

primeros datos del sistema, en vigor desde 2022

19

de enero CincoDias

Desde el 1 de

enero de 2022 España cuenta con un nuevo valor de referencia en las viviendas que marca la base

imponible de los impuestos patrimoniales vinculados a operaciones como la

compra, las sucesiones o las donaciones. El motivo de esta tasación fiscal, que

a tenor de los primeros datos ha logrado su objetivo, era actualizar el valor

real de los inmuebles para evitar que las transmisiones tributasen por

cantidades adulteradas y alejadas del valor de mercado. La nueva referencia

generó mucho ruido y dudas acerca de su efectividad. Sin embargo, los seis

primeros meses de aplicación dejan un saldo más que favorable: tan solo el 0,4%

de las operaciones sujetas al valor fiscal han recibido solicitudes de informes

para determinar si era necesario algún ajuste.

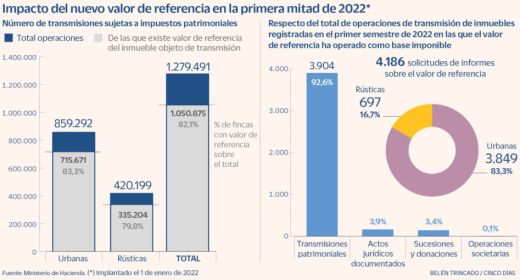

En el primer

semestre de 2022 se registraron en España poco más de un millón de operaciones

que tuvieron el nuevo valor de referencia como base imponible. Sin embargo, la

Dirección General del Catastro, dependiente de Hacienda, ha recibido únicamente

4.186 solicitudes de informes preceptivos y vinculantes, la forma que tienen

los contribuyentes de reclamar al ministerio para que se determine si es necesario

introducir ajustes en un inmueble concreto. Es decir, el 99,6% de las

operaciones han validado el valor fiscal fijado por el Catastro.

Este saldo tiene

dos interpretaciones, según explica Rocío García Ramírez, directora técnica de

fiscalidad inmobiliaria en Euro-Funding. “O bien el nuevo valor de referencia

es mayor que el valor del mercado pero la diferencia es tan pequeña que no

compensa reclamar, o bien la nueva referencia se ajusta al valor real, que es

lo más habitual”. Las consecuencias, no obstante, son las mismas: “La gran

mayoría de los contribuyentes han aceptado liquidar por el valor de referencia

en sus operaciones”, algo que “reduce los pagos en negro y acaba con la

litigiosidad derivada de las posibles reclamaciones”.

El valor de

referencia, sobre la teoría, debe ser el 90% del valor de mercado de la

casa. Es decir, si una vivienda cuesta 200.000 euros deberá tributar al menos

por 180.000 euros en estas operaciones, algo que neutraliza la práctica

relativamente habitual de escriturar por debajo del valor real para pagar menos

impuestos.

De estas 4.186

solicitudes de revisión, el 92,6% estuvieron asociadas al impuesto sobre

transmisiones patrimoniales (ITP), el tributo que se abona al comprar una vivienda de

segunda mano. El resto derivaban del impuesto sobre sucesiones y donaciones

(ISD), del impuesto sobre actos jurídicos documentados (AJD) y de las

operaciones societarias, según los datos dados a conocer por Hacienda en la

evaluación de los efectos de la ley contra el fraude fiscal, un documento

publicado recientemente por el departamento dirigido por María Jesús Montero.

Todas estas

cifras, en opinión de Manuel Esclapez, miembro del grupo de expertos en

haciendas locales y valoración catastral en la Asociación Española de Asesores

Fiscales (Aedaf), esconden otra derivada. “Hay que tener en cuenta que la

posibilidad de cuestionar los valores de referencia se hace por la vía de

rectificación de autoliquidación, que tiene un plazo de cuatro años”. Es decir,

añade, “muchos asesores fiscales están a la espera de que una sentencia abra la

veda de las reclamaciones favorables al contribuyente”.

El experto de

la Aedaf también cuestiona los efectos de esta medida en la caída del

fraude. La razón, añade, es que si alguien quiere defraudar puede tributar por

el valor de referencia, que suele ser menor al del mercado, y pagar el resto de

la transacción en negro. Cabe recordar, añade García Ramírez, que al liquidar

por ese nuevo valor se evita cualquier comprobación posterior. Y confirma que

“sí hemos visto algunos errores en los valores de referencia, pero la mayoría

son por no llegar a ese 90%”, apunta.

El nuevo sistema

de referencia determina para cada área delimitada en el mapa español el valor de de

la vivienda media en esa zona. Eso permite, explica Hacienda en el

informe, que cualquier ciudadano pueda conocer la ficha fiscal en cualquier

momento y que, en caso, de disconformidad, “pueda instar los procedimientos

catastrales oportunos para su modificación evitando posibles litigios futuros”.

El ministerio

también asegura que el nuevo método reduce los litigios al dotar de objetividad

al cálculo de la base imponible, refuerza la seguridad jurídica y mejora la

homogeneidad en la determinación de los valores de todo el territorio nacional,

evitando agravios comparativos.

Los datos, no

obstante, tienen que tomarse con cierta cautela. Fuentes del Catastro celebran

que “el número de solicitudes de informe supone un porcentaje muy poco

relevante sobre el número de transmisiones producidas en el rango de tiempo al

que se refiere”. Ahora bien, añaden, “considerando el escaso periodo de tiempo

transcurrido desde la implantación del valor de referencia para su utilización

en la determinación de la base imponible de estos impuestos, y las distintas

circunstancias que se pueden producir en la gestión tributaria de las

comunidades autónomas, no se pueden obtener conclusiones definitivas”.

Riesgos

El propio

Ministerio de Hacienda se muestra precavido en el documento. “El valor de

referencia se ha implantado el 1 de enero de 2022, por lo que no ha

transcurrido un ejercicio completo desde su publicación y efectos en la base

imponible” de ciertos impuestos. Ello, unido a los propios plazos establecidos

en los procedimientos de la gestión tributaria para la posible rectificación,

conlleva que no se pueda “efectuar una evaluación del todo concluyente de la

reforma”.

En los meses

previos a la aprobación del nuevo valor, la Aedaf, la Fundación Impuestos y

Competitividad y la Fundación FIDE alertaron de los potenciales riesgos del

nuevo método, aduciendo una subida impositiva, falta de singularidad y de

consideración de factores inmobiliarios en las valoraciones, falta de claridad

en su proceso de formación y un posible gravamen de riqueza inexistente.