El gasto en

pensiones para el tamaño de la economía ya es de los más altos antes de las

jubilaciones del ‘baby boom’. En 2050 España será el tercer país europeo con

mayor gasto como consecuencia del envejecimiento poblacional.

18

de enero CincoDias

Ahora que

la segunda

fase de la reforma está encima de la mesa y los agentes sociales y

el propio

Gobierno están lanzando pinceladas sobre el que debería ser el nuevo

sistema de pensiones, el Banco de España ha terciado con la publicación de un

estudio donde se ponen de relieve cuáles serán los riesgos para la

sostenibilidad del sistema de pensiones de cara a las próximas décadas.

El mensaje que

surge desde esta entidad vuelve a ir en el mismo sentido que en otras

ocasiones. La economía española agudizará sus problemas a lo largo de los

próximos años por dos variables que no deberían pasar desapercibidas en las

negociaciones.

La primera de

ellas se refiere al envejecimiento previsto de la población, que acarreará un

mayor número de jubilados y el sobrecoste que ello supondrá para el conjunto

del sistema de pensiones. El acceso a la jubilación de un buen número de

integrantes de la denominada generación baby boom, que supusieron un importante

incremento poblacional entre los años 60 y 70, está siendo ya una realidad, si

bien es un proceso que se irá agudizando a lo largo de los próximos cinco o

diez años.

Así, resulta

lógico que en la medida en que la mayor parte del gasto se corresponde con

prestaciones por jubilación y viudedad, la propensión será a aumentar en los

próximos años, al ser mayor la proporción de personas mayores a las que el

sistema de pensiones aportará una prestación o cuanto más altas sean las prestaciones

del sistema en relación con el salario medio.

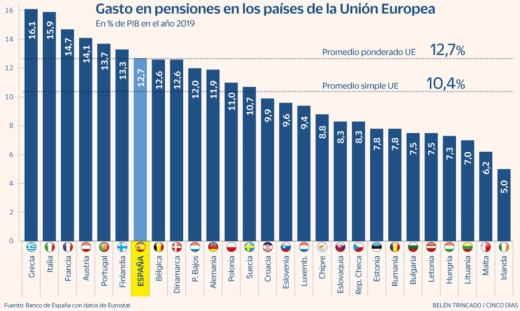

No obstante,

señala que ya en 2019, el gasto en pensiones en relación con el tamaño de la

economía española ya es de los más elevados antes del proceso de jubilación de

los boomers, lo que ya fija un punto de partida complicado a la hora de adoptar

medidas. En 2019 alcanzó el 12,7% del PIB.

El segundo

factor a corregir sería el de la tasa de empleo. Para el Banco de España, una

medida que iría en la línea correcta sería incrementar el empleo hasta alcanzar

niveles comparables con los de las grandes economías europeas, contribuyendo

así a reducir el crecimiento previsto del gasto en pensiones.

En el informe El

gasto en pensiones en España en comparativa europea, se concreta que sería

necesario elevar en 18 puntos la tasa de empleo para reducir en un 40% el mayor

gasto previsto de aquí a 2050 como consecuencia de los escenarios demográficos

previstos para las próximas décadas.

Los datos que

expone el estudio posicionan a España en el tercer puesto del ranking de países

con mayor gasto en pensiones en ese año, lo que contrasta con los datos

referidos a 2019. En este año, antes de la pandemia, el gasto del sistema de

pensiones español se situaría por encima de la media simple de la UE y sería

similar al promedio ponderado, por el PIB, de la zona europea, donde reconoce

el Banco de España que hay una elevada heterogeneidad (ver gráfico adjunto).

En cuanto a la

tasa de empleo, la califica de “relativamente reducida” y una cuantía de las

prestaciones en relación con el salario medio “comparativamente elevada”,

factores ambos que impulsan el gasto en pensiones en España frente al resto de

economías europeas.

El gasto en

pensiones promedio en Grecia, Italia y Portugal superó el 15% del PIB, mientras

que otros países como Francia, Austria y Finlandia tasas del 14,7%, 14,1% y

13,3% del PIB.