Hacienda controlará las cifras de ingresos y

deducciones de los trabajadores por cuenta propia para fijar las bases y tipos

de cotización

27

de Julio Fuente CincoDias

Pinchar para amplir imagen

El Consejo de Ministros ha dado el visto

bueno al nuevo sistema de cotización de los trabajadores

autónomos que cotizarán en función de los ingresos reales y no con una base

elegida voluntariamente como sucede ahora.

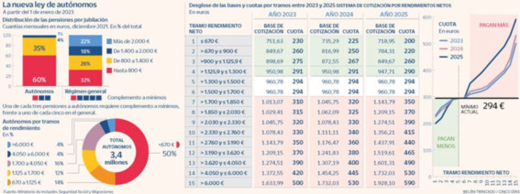

El nuevo modelo que tendrán que aplicarse los 3,4

millones de trabajadores por cuenta propia que hay en España, contará con un

periodo de transición de nueve años hasta que en 2032 sea ya definitivo, cuenta

con 15 tramos de rendimientos netos y bases de cotización que van desde una

cuota mínima de 230 hasta los 500 euros (ver tabla adjunta).

Su objetivo equiparar prestaciones entre régimen

general y RETA. La pensión media

en los autónomos es un 43% inferior a la general, unos 600 euros de diferencia.

Sin embargo, esta reforma no solo aborda la tabla de cotizaciones, ya que la

norma que aprueba hoy contempla otros puntos de interés para los autónomos.

Papel fiscalizador de la Agencia Tributaria. Una de las principales novedades del nuevo

sistema es que dota a la Agencia Tributaria un importante papel fiscalizador

tanto a la hora de determinar los ingresos reales que sean determinantes a la

hora de fijar. La regularización correspondiente a cada ejercicio económico se

llevará a cabo en el año siguiente y se realizará en función de los datos

comunicados tanto por la Agencia Tributaria, como por las Administraciones

forales. También el papel del fisco será determinante a la hora de conocer y

aplicar las diferentes deducciones a las que el trabajador autónomo tiene

derecho a la hora de fijar sus ingresos netos sobre los cuales se aplicará la

cotización en tablas.

Deducciones generales del autónomo. La información de Hacienda también será

crucial a la hora de cruzar datos con la Seguridad Social en materia de

deducciones. Además de las que se recogen en la correspondiente normativa, el

modelo acordado la semana pasada contempla dos nuevas. La nueva norma que se

pondrá en marcha a partir del próximo 1 de enero de 2023 establece una

deducción por gastos genéricos del 7% para aquellos trabajadores autónomos

individuales, mientras que esta misma deducción se reduce al 3% para el caso de

trabajadores por cuenta propia societarios.

Hasta seis cambios de tramos. Se amplía el número de veces que los

autónomos pueden modificar su base de cotización. A partir de ahora se les

permitirá hasta seis en vez de cuatro. El objetivo es ajustar la cotización a

su previsión de rendimiento del año, ya que puede variar en función de la

actividad que se desempeñe, lo que dota al nuevo sistema de una mayor

flexibilidad. Según se recoge en el anteproyecto de ley, siempre que se

solicite a la Tesorería General de la Seguridad Social, podrán realizar este

cambio con efectos del primer día de marzo, mayo, julio, septiembre, noviembre

y enero del año siguiente. Además de la solicitud los trabajadores deberán

efectuar una declaración del promedio mensual de los rendimientos económicos

netos anuales.

Desaparece el tope de cotizaciones para mayores de

47 años. A partir de 2023,

el tope de cotizaciones para los trabajadores mayores de 47 años desaparece.

Esta limitación deja de tener sentido, ya que con el nuevo sistema la condición

que regirá será que los ingresos avalen que se encuentra en el tramo correcto de

cotización. Previamente se utilizaban estas mayores cotizaciones de manera

voluntaria para elevar la cuantía de la pensión de jubilación en los años

previos a alcanzar la prestación de jubilación.

Cuota reducida: 80 euros. El inicio de actividad como trabajador por cuenta propia

tendrá una ayuda en forma de cuota reducida. Con una duración inicial de 12

meses la nueva norma contempla una cuota de 80 euros mensuales. Esta duración

puede ampliarse por otro año, si el autónomo registra ingresos inferiores al

SMI a lo largo del primer año de actividad como trabajador por cuenta propia.

Desgravación del 10% del plan de pensiones. Otra novedad que se contempla para los

autónomos es la desgravación de un 10% de las aportaciones al plan de pensiones

en el impuesto sobre la renta de las personas físicas (IRPF).

Refuerzo prioritario de la tramitación electrónica. El teléfono móvil se va a convertir en la

principal herramienta de gestión del autónomo. Se podrán realizar altas,

bajas, elección de tramo y cuota, así como acceder a los datos y expediente del

autónomo e incluso proceder a la realización de simulaciones para conocer lo

más certeramente posible la cuota a pagar en función de los ingresos antes de

proceder a la realización de un alta.

Cese de actividad parcial. Se reconoce una prestación del 50% de la

base reguladora compatible con otra actividad y que podrá cobrarse de cuatro

meses a dos años, sin que haya que darse de baja en el RETA y sin que sea

necesario el cierre. Para su acceso hay que tener una reducción del 75% del

nivel de ingresos o ventas cuando no se cuenta con trabajadores, o esta misma

condición durante dos trimestres, ingresos no superiores al SMI y reducción de

jornada o suspensión de contratos del 60% de la plantilla, si hay trabajadores

a cargo.