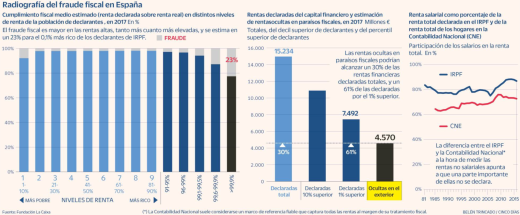

El fraude en el IRPF supone una merma recaudatoria

de 7.000 millones. Las rentas ocultas en el extranjero suponen un 30% de las sí

declaradas

26

de agosto Fuente CincoDias

El fraude fiscal en España, centrándose únicamente en los ingresos que

consiguen escapar del impuesto sobre la renta de las personas físicas (IRPF),

se agrava a medida que crece la riqueza de los contribuyentes. En consecuencia,

la brecha recaudatoria en esta figura impositiva ronda los 7.000 millones de

euros al año.

En la gran mayoría de los tramos poblacionales

analizados el cumplimiento tributario es casi pleno, ya que la inmensa mayoría de los contribuyentes

ocultan una parte mínima de su renta, aproximadamente el 3%. El fraude, sin

embargo, va aumentando según lo hace el patrimonio, llegando al 13% de ingresos

no declarados en el IRPF en el 0,4% más rico y a un máximo del 23% en el caso

del 0,1% más acaudalado de la población. Al otro lado, el 10% más pobre

ocultaría en torno al 8% de su renta, una cifra similar a la que deja de

declarar el 5% mejor posicionado.