La reforma del sistema de cotización, convalidada

en el Congreso con el apoyo del PP, entrará en vigor el 1 de enero de 2023 y

establece las cuotas por tramos de ingresos hasta 2025.

25 de agosto Fuente Expansión y Cuadro CinDias

Los más de 3,4 millones de afiliados con los que cuenta actualmente

el Régimen Especial de Trabajadores Autónomos (RETA) se verán

afectados a partir del 1 de enero de 2023 por el nuevo sistema de cotización,

convalidado ayer por el Congreso de los Diputados, que establece las cuotas a

pagar por los autónomos en función de sus ingresos.

El nuevo sistema, que se tramitará como proyecto de ley y es el resultado

de las negociaciones mantenidas durante meses por el ministro de Inclusión,

Seguridad Social y Migraciones, José Luis Escrivá, con los agentes sociales y

las principales organizaciones de autónomos (ATA, UPTA y Uatae),

contó con un amplio apoyo de la Cámara Baja gracias al voto favorable del PP,

frente al rechazo de Vox y Ciudadanos y la abstención de ERC y Bildu.

Durante el debate parlamentario el ministro Escrivá defendió que el nuevo

sistema de cotización será "más justo, flexible y equitativo" para

los autónomos, y destacó que uno de sus objetivos es mejorar las pensiones de

estos trabajadores, ya que actualmente son un 43% inferiores a las de los

cotizantes del régimen general, por lo que celebró que la aprobación del nuevo

sistema "es un éxito colectivo".

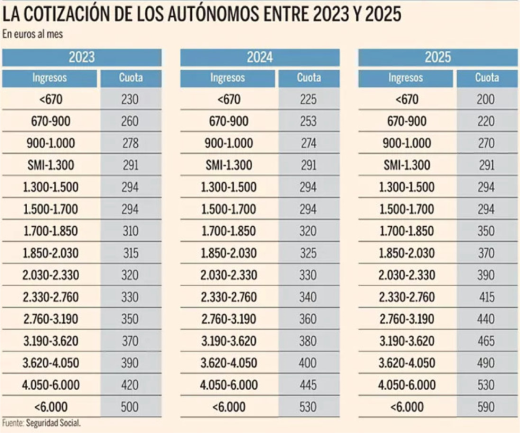

15 tramos de cuotas

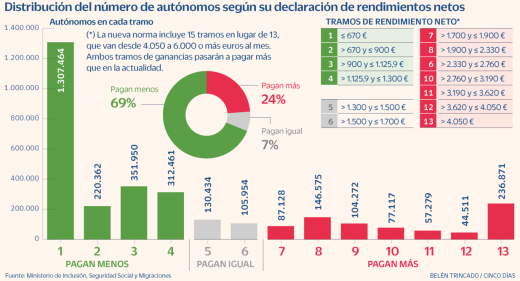

Este nuevo sistema, que busca

que los autónomos aporten sus cotizaciones a la Seguridad Social en función de

sus ingresos reales, contará con un periodo de transición de nueve años,

hasta 2032, de manera que el real decreto convalidado ayer, que se tramitará

como proyecto de ley, establece la evolución de las cuotas en los tres primeros

años, de 2023 a 2025. Durante este periodo habrá 15 tramos de

cuotas que en 2023 irán desde los 230 euros al mes a pagar por quienes ganen

menos de 630, hasta los 500 euros de cuota mensual que pagarán quienes ingresen

más de 6.000 euros al mes. Estas cantidades se situarán entre los 225 y los 530

euros al mes en 2024 y entre 200 y 590 euros al mes en 2024.

Pese a los pequeños cambios en la cuantía de las cuotas de un año a otro, hay algunos tramos que mantendrán la misma cuota

durante los tres años, como es el caso de quienes ingresen entre el Salario

Mínimo Interprofesional (SMI) y 1.300 euros al mes, que tendrán una cuota de

291 euros al mes, o quienes ingresen entre 1.300 y 1.500 o entre 1.500 y 1.700

euros, cuya cuota será de 294 euros. Por su parte, quienes ingresen

menos del SMI verán su cuota a pagar reducirse tanto en 2024 como en 2025,

mientras que, por el contrario, todos los tramos por encima de los 1.700 euros

al mes verán la cuota aumentar en ambos ejercicios.

Además, los autónomos podrán cambiar de tramo cada dos meses,

con un total de seis cambios al año, para adaptar su cotización a

las previsiones de ingresos en cada época del año y de su actividad

profesional.

Cuota de 80 euros el primer año

Por otro lado, el nuevo sistema también contempla una cuota

reducida, equivalente a la hasta ahora llamada tarifa plana, de 80

euros durante un año por inicio de actividad, lo que supone 20 euros

más respecto a la actual tarifa de este tipo. Esta cuota será prorrogada a un

segundo año en caso de que el autónomo ingrese menos del SMI, establecido

actualmente en 1.166 euros al mes, en doce pagas, para este colectivo, mientras

que si superan ese umbral pasarán a cotizar según el tramo que corresponda a

sus ingresos.

Protección por desempleo

También se amplía la protección por desempleo de los

autónomos, conocida como cese de actividad, de manera que el

empresario con asalariados podrá tener esta protección si la totalidad de la plantilla

tiene una reducción de jornada del 60%, inferior al 75% requerido hasta ahora.

Otra forma de que el autónomo pueda acogerse a la protección por desempleo es

que el 60% de la plantilla esté con suspensión de empleo.

Los autónomos que no tengan trabajadores contratados también podrán

acogerse al cese de actividad cuando el abono de sus deudas a los acreedores

suponga una reducción de ingresos del 60% durante dos trimestres consecutivos

respecto a los mismos periodos del año anterior. En este caso no se

computarán las deudas que los autónomos tengan con la Seguridad Social

o la Administración Tributaria. Además, durante el cobro de la prestación el

autónomo podrá mantener su establecimiento abierto o venderlo.

Mecanismo Red

El colectivo también podrá acogerse al nuevo Mecanismo RED, de protección

de las empresas y de los trabajadores, tanto en caso de crisis cíclica como

sectorial. En tal caso, el beneficiario quedará exento de pagar el 50%

de la cotización a la Seguridad Social. En el caso de los autónomos

con trabajadores, para acogerse al Mecanismo RED será necesario que, al menos,

afecte al 75% de la plantilla. Asimismo, será del 75% la caída de los ingresos

durante dos trimestres consecutivos respecto al mismo periodo del año

anterior.

Deducción de gastos

En cuanto a deducciones, los autónomos podrán descontarse un 7% de

los gastos de difícil justificación en el IRPF (comidas de trabajo,

material de oficina o consumo de electricidad, entre otros), mientras que la

deducción será del 3% para los autónomos societarios.

Obligación de declarar la Renta

Otro cambio introducido por el nuevo sistema conllevará que todas las

personas que en algún momento del año estén dados de alta en el RETA tengan

que presentar la declaración de la Renta, aunque no lleguen a los

ingresos mínimos. Esto hará que alrededor de 200.000 autónomos que

hasta ahora no tenían actividad y no estaban obligados a la declaración ahora

sí tendrán que hacerla.