A los seis meses consecutivos de descensos en las

operaciones de compraventa se le suma una caída del precio del 2,6% en marzo

precedida de un tímido avance en febrero.

5

de mayo Expansión

Como una forma de gota malaya, la guerra de

Ucrania y sus consecuencias han ido erosionando el pilar básico del mercado

inmobiliario, que es el dinamismo comprador. Así lo atestigua la evolución de

las compraventas, registrada por el Consejo General del Notariado y que da

carta de naturaleza a las previsiones de los expertos en el mercado

inmobiliario, que hablan de un 2023 crepuscular. Y aunque es posible

que la bajada en la actividad compradora se cifre en el entorno del 15%, no se

trata de un dato del todo negativo, puesto que 2022 marcó el récord de

compraventas de los últimos quince años. Por tanto, una bajada del 15% haría de

este 2023 un buen año para el mercado inmobiliario.

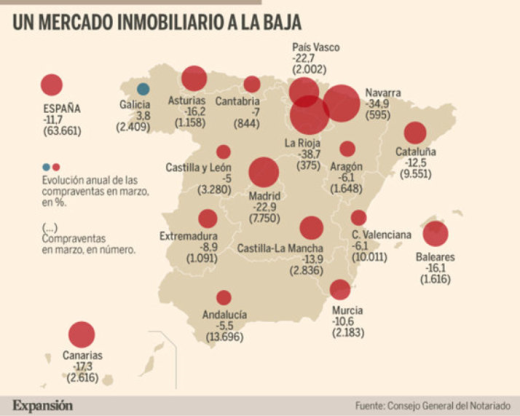

En marzo, último mes del que el Notariado tiene

datos disponibles, se registraron 63.661 operaciones de compraventa, lo que supone un descenso del 11,7% con respecto

al mismo mes del año pasado. Y podría ser sólo el principio de algo mayor: es

el sexto mes consecutivo de descensos interanuales, una racha que empezó con

una tímida bajada del 3,8% en octubre, pero desde entonces la caída fue de

doble dígito en los meses de diciembre, febrero y marzo.

Hay dos vertientes tras estos datos. La primera

viene del hecho de que el ritmo de compraventas posterior a la pandemia

es insostenible en el tiempo, y no sólo por la pérdida del pulmón

financiero de los compradores, sino porque la oferta ha menguado de manera

determinante, sobre todo en el caso de la vivienda nueva. Se construyen menos

de cien mil viviendas al año en España, que no son suficientes para contentar a

toda la demanda interesada. El portal inmobiliario Servihabitat estima que en

2023 se construirán aún menos que en 2022, en concreto un 8,5% menos, para

llegar a solo 86.700: "El ascenso de viviendas iniciadas durante la

pandemia ha dado paso a un ajuste por la presión de los altos costes

constructivos en la promoción residencial. De esta forma, la obra nueva se

sitúa por debajo de las necesidades de la demanda y, por primera vez desde

2015, las viviendas terminadas superan las iniciadas".

La segunda vertiente tiene que ver con la

coyuntura del momento, que dificulta las condiciones de acceso a la vivienda:

el adelgazamiento del ahorro familiar, el endurecimiento de los requisitos para

acceder a financiación hipotecaria y el encarecimiento de la misma...

Circunstancias estas que hacen muy complicada a los jóvenes y a las rentas

medias-bajas la compra de un inmueble. La mezcla de ambos factores es explosiva

y arroja estos resultados. En este sentido, la subida de tipos anunciada ayer

por el BCE (ver página 15), puede ser una política perjudicial para el mercado

inmobiliario español. Gonzalo Bernardos, profesor de Economía y director del

máster inmobiliario de la Universidad de Barcelona, indica que la institución

europea "se va a pasar de frenada. El BCE pretende reducir la circulación

de dinero para disminuir la demanda, pero ¿si eso ya lo hacen los bancos para

qué lo hace también?".

Podría haber una tercera vertiente, que es el

impacto de la ley de vivienda, que se centra más en el alquiler que en la compraventa,

pero cuyos efectos colaterales podrían afectar al segundo mercado. Los expertos

consultados consideran que la ley puede tener un efecto desincentivador en la

compra de vivienda, al menos de aquella que se hace con afán inversor. Por

citar algunos motivos, las escasas bonificaciones fiscales, la

dificultad de realizar desahucios o la imposición de topes al alquiler que

podrían reducir la rentabilidad de la vivienda.

Las mayores caídas de marzo se produjeron en La

Rioja (-38,7%), Navarra (-34,9%) Madrid (-22,9%) y País Vasco (-22,7%). Por citar otras grandes regiones en las que la

vivienda presenta un gran número de operaciones, en Cataluña la disminución fue

del 12,5%, en la Comunidad Valenciana del 6,1% y en Andalucía del 5,5%. Por

contra, solo una región cerró el mes en positivo: Galicia, que avanzó un 3,8%.

Por otra parte, es llamativo el cambio de

tendencia que viene experimentando el precio de la vivienda registrado

por los Notarios en el último trimestre. Ha tardado en reaccionar a la

situación económica un poco más que las compraventas, pero ya nota sus efectos:

en enero se redujo un 1%, en febrero avanzó solo un 0,5% y en marzo volvió a

bajar, en este caso un 2,6%, con lo que podemos hablar de un estancamiento en

el precio. En ese sentido, los mayores avances interanuales del precio se

dieron en Islas Canarias (9,5%), La Rioja (6,7%) y Comunidad Valenciana (6,3%);

los menores, en Cantabria (-7.7%), País Vasco (-6,2%) e Islas Baleares (-6,1%).

Por su parte, la Comunidad de Madrid se encareció un 5,2% y Cataluña, un 2,4%.

Finalmente, las hipotecas para comprar una

vivienda cayeron un 26,4% interanual, con un cuantía media de 146.780

euros, un 4,4% menos. Un 42,7% de las compraventas de marzo fueron financiadas

a través de un préstamo hipotecario.

Rebajar las expectativas

Frente a los datos de caídas de precio registrados

por el Consejo General del Notariado, ayer el portal inmobiliario Idealista

publicó que el precio que demandan los vendedores por su vivienda creció un

7,3% interanual a cierre de abril, hasta los 1.963 euros por metro cuadrado.

Las estadísticas no son necesariamente contradictorias, puesto que lo que

refleja el portal inmobiliario son las expectativas de los vendedores. Cuando

el mercado está al alza, los vendedores son muy sensibles a las subidas, y

aumentan el precio que piden por el inmueble rápidamente. No se produce una

situación análoga en un mercado a la baja, y los vendedores tardan más en aceptar

que tienen que bajar el precio de venta. Pero terminarán haciéndolo, por lo que

a finales de año o principios del próximo será posible encontrar importantes

descuentos en el mercado de venta.