El tipo del 54% que, sumando tramo estatal y

autonómico, se aplica en Comunidad Valenciana, está entre los más altos de la

UE.

24

de marzo Expansión

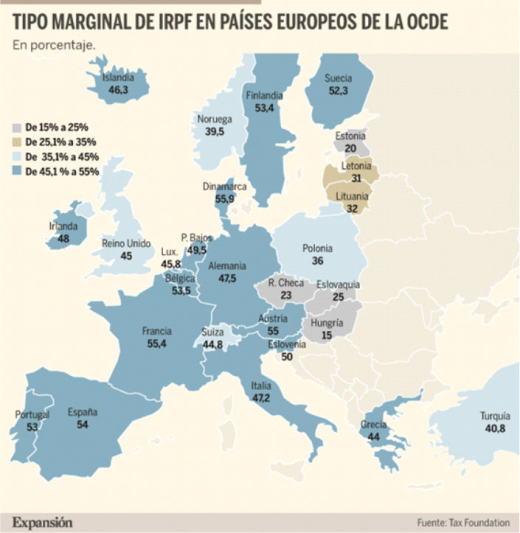

España cuenta con el cuarto tipo marginal más alto en el

IRPF entre los países europeos miembros de la OCDE. Sólo Dinamarca (55,89%),

Francia (55,4%) y Austria (47,5%), cuentan con tipos marginales superiores,

como recoge el think tank estadounidense Tax Foundation.

Cabe tener en cuenta que el IRPF en España cuenta con

una tarifa estatal y una autonómica, por lo que en cada

comunidad autónoma el tipo agregado puede diferir de manera considerable.

En la Comunidad Valenciana se

aplica un tipo del 29,5% a partir de los 175.000 euros, lo que, sumado al 24,5%

que la tarifa estatal aplica a partir de los 300.000 euros, supone un tipo

marginal total del 54%, el más alto de España y el cuarto de los países

europeos de la OCDE. En el lado opuesto se encuentra Madrid, donde

el tipo más alto de la tarifa autonómica es del 20,5%, por lo que el máximo

agregado es del 45%, lo que situaría a esta región en el puesto 16 de los

países europeos que integran la OCDE, empatada con Reino Unido. Madrid es, además,

la segunda comunidad con el tipo mínimo más bajo, del 8,5% hasta los 12.960

euros en el tramo autonómico (18% agregado), sólo por detrás del 13% de

Navarra.

Según el informe anual Panorama de la

fiscalidad autonómica y foral 2023 elaborado por el Registro de

Economistas Asesores Fiscales (REAF), esta distinta tributación entre comunidades autónomas puede llegar

a suponer una diferencia del 284% entre el IRPF que tributa un trabajador

soltero y sin hijos que gane 16.000 euros al año en Comunidad Valenciana (en

este ejemplo se aplica un tipo mínimo del 9% en el tramo autonómico, que se

suma al 9,5% estatal), donde pagaría 314 euros, y los 1.207 euros que pagaría

en el País Vasco (tipo del 23%).

En cuanto a los países europeos de la OCDE con

los tipos máximos más bajos de IRPF, Hungría grava la renta de

sus ciudadanos con un tipo marginal del 15%, cinco puntos por debajo del 20% de

Estonia, siguiente país con el tipo marginal más bajo. Tras ellos se sitúan

República Checa (23%) y Eslovaquia (25%). Así, Hungría es el país que aplica

una menor tributación tanto en el IRPF como en Sociedades, impuesto en el que

aplica un gravamen del 9%.

España se encuentra entre los menos competitivos

entre los países de la OCDE para

la Tax Foundation. En la última edición del ránking de

competitividad fiscal elaborado por el think tank España aparecía en el puesto

34 de un total de 38 países. Por tipo de impuesto, en dicho listado el sistema

tributario español figuraba en el puesto 31 en la tributación de las empresas,

en el 25 en la de las personas físicas, en el 19 en impuestos al consumo, en el

18 en imposición transfronteriza, y ocupaba el penúltimo lugar en impuestos a

la propiedad.

El tipo impositivo aplicado por España en Sociedades

del 25%, es el sexto más alto del

continente, superando en 3,5 puntos el tipo medio de los países europeos de la

OCDE, del 21,5%. Por delante, sólo presentan mayores tipos nominales en la

fiscalidad corporativa Portugal (31,5%), Alemania (29,8%), Italia (27,8%),

Francia (25,83%) y Países Bajos (25,8%), mientras que Bélgica iguala el 25% de

España