En plena

ofensiva del Gobierno contra el modelo fiscal de Madrid, comunidad a la que

quiere forzar a subir los impuestos de Patrimonio y Sucesiones en aras de una

supuesta armonización tributaria entre regiones (al alza, no a la baja), las

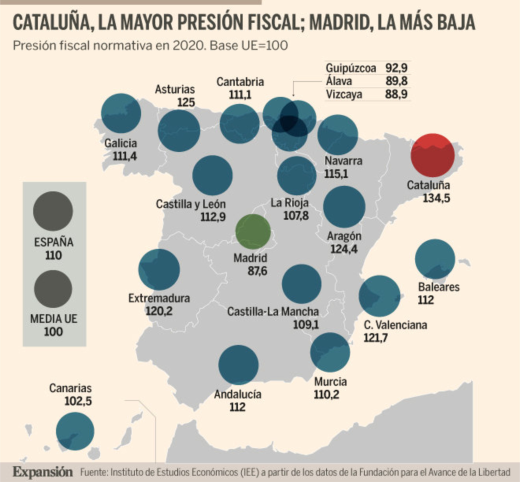

cifras dan una vez más la razón a la autonomía madrileña. Madrid es la

comunidad con la presión fiscal más baja de toda España y, sin embargo, es la

que más recauda (alrededor de 84.000 millones de euros anuales), erigiéndose en

una de las pocas regiones españolas que superan la media europea en

competitividad y atractivo fiscal.

De hecho, solo

Madrid y las tres provincias vascas (Vizcaya, Álava y Guipúzcoa) tendrían una

presión fiscal normativa inferior al promedio comunitario dentro de un ránking

que deja en muy mal lugar al conjunto de España, cuya presión impositiva se

sitúa diez puntos por encima de la media de la UE (sobre una base 100).

Así lo

refleja el informe sobre la competitividad fiscal de las CCAA presentado ayer

por el Instituto de Estudios Económicos, que sitúa la carga fiscal de

Madrid 12,4 puntos por debajo del promedio europeo y 22,4 puntos por debajo de

la media española. Esto es, mientras que Madrid y País Vasco registran unos

niveles de presión impositiva similares a los de países como Suecia, Australia

o República Checa, "la mayor parte de las comunidades autónomas españolas

presenta una presión fiscal normativa sensiblemente peor a la de la media de la

UE", señala el informe, que sitúa a Cataluña no solo a la cabeza del ránking

español como la autonomía con mayor presión fiscal (supera en casi 47 puntos a

Madrid), sino también por encima de países como Italia y Chile, que cierran la

clasificación como grandes farolillos rojos.

Esta losa

fiscal, que en los últimos años se ha combinado con la deriva política del

procés para crear un cóctel letal para la economía de la región, explica en

buena parte por qué Cataluña ha ido perdiendo posiciones en el ránking de

competitividad regional que elabora la Comisión Europea, situándose en 2019

claramente por debajo del promedio europeo que, una vez más, solo superaron

Madrid y, a cierta distancia, País Vasco, que cuenta con la ventaja añadida de

disponer de su propio concierto económico (al igual que Navarra), mientras que

en el caso de Madrid su margen de maniobra es el mismo que tienen las demás

comunidades y se ciñe esencialmente a los impuestos cedidos por el Estado.

En este

contexto, en el que el sistema tributario español presenta ya de por sí serias

deficiencias, el IEE advierte del peligro que representa la armonización fiscal

que, como un "subterfugio" para forzar subidas de impuestos, proyecta

el Ejecutivo de Pedro Sánchez, ya que "si se iguala la presión fiscal

normativa a niveles altos, van a aumentar las desigualdades de presión fiscal

recaudatoria y en recaudación por habitante, injustificable desde una

perspectiva de igualdad recaudatoria y de equidad personal".

¿Divergencia

fiscal?

Para el IEE,

no es hora de subir impuestos "en un momento tan delicado", advirtió

ayer el presidente del Instituto, Íñigo Fernández de Mesa, sumándose así al

coro de voces empresariales que ayer rechazaron de forma tajante desde las

páginas de EXPANSIÓN la subida fiscal anunciada por el Gobierno. Y tampoco

elevar la presión fiscal para converger con el "discutible promedio

europeo", como desde hace tiempo defiende el PSOE de Pedro Sánchez, es sinónimo

de mayores ingresos para las arcas públicas. De hecho, el IEE cree que ese

remedio podría ser mucho peor que la enfermedad en términos de empleo y

crecimiento a medio y largo plazo (ver información en página 27).

Para los autores

del informe la aparente divergencia fiscal entre España y la UE obedece

esencialmente al pesado lastre de la economía sumergida, que es

"sustancialmente más elevada en nuestro país que en la media UE, lo que,

ponderado, hace que nuestra presión fiscal real (aquella que soportan los

contribuyentes) se acerque (o supere) a la media" comunitaria, según el

documento. En otras palabras, el mejor antídoto contra esa actividad opaca

sería una fiscalidad competitiva, en tanto que "una fiscalidad más

favorable desincentiva la presencia de economía sumergida".

Según el IEE,

parte de la existencia de economía sumergida puede estar relacionada con la

estructura productiva de las diferentes regiones, "ya que hay sectores en

donde dicha economía sumergida tiende a ser más frecuente, como la agricultura,

el sector textil o el turismo". Pero resalta también el papel que juegan

factores como la fiscalidad (para bien o para mal), unos mayores o menores

niveles de tasa de paro, los niveles de renta, o elementos como una mayor

competitividad y un mayor dinamismo en el crecimiento económico.

No es casualidad

que los menores niveles se den, de nuevo, en las regiones fiscalmente más

atractivas como Madrid o País Vasco, con tasas estimadas de economía sumergida

del 16,2% y el 17% de su PIB, respectivamente, frente al 23,1% calculado para

el conjunto de la economía española. Al otro lado de la balanza se sitúan

Extremadura, Andalucía y Castilla-La Mancha, donde alcanza el 29,1%, el 27,3% y

el 27,2%.

DOS MILLONES

DE EMPLEOS Y 10 PUNTOS DE PIB, EN RIESGO

Desde antes de

su desembarco en el poder, Pedro Sánchez defendía en sus programas electorales

la necesidad de avanzar hacia la convergencia fiscal con Europa, lo que

supondría cerrar una brecha teórica próxima a los 6 puntos porcentuales. Una

idea que ha permanecido fija desde entonces en su hoja de ruta para reformar el

sistema tributario español y que, según el Instituto de Estudios Económicos, es

una bomba de relojería.

El IEE estima

que elevar la fiscalidad en seis puntos porcentuales podría tener "un

efecto contractivo a medio y largo plazo de hasta diez puntos de PIB, y una

pérdida de empleo del orden de dos millones". Para los autores del

informe, los potenciales riesgos de esa decisión "son tan elevados que es

fundamental que la futura reforma fiscal incluya un análisis de los posibles

costes sobre la actividad y el empleo". Todo ello en el marco de un diseño

que, a juicio de estos expertos, debe perseguir la neutralidad y la competitividad

fiscal.