El año pasado,

como consecuencia de la pandemia del Covid-19, más de 3,5 millones de

trabajadores vieron suspendido su empleo, o reducidos su jornada y salario,

como afectados por un Expediente de regulación temporal del empleo (ERTE),

pasando a cobrar una prestación de desempleo abonada por el Servicio Público de

Empleo Estatal (SEPE). La incorporación de este segundo pagador obliga ahora a

muchos de ellos a presentar la declaración de la Renta del ejercicio 2020,

proceso en el que el colectivo de menores rentas se verá penalizado, en todas

las regiones, con el pago de más impuestos que el resto de los asalariados con

nóminas similares pero ajenos a un ERTE.

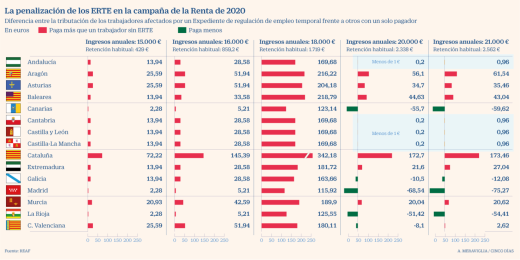

En concreto,

según los datos publicados ayer por el Registro de Economistas Asesores

Fiscales (REAF), los trabajadores con ingresos de entre 14.000 y 18.000 euros

pagarán más IRPF si quedaron sujetos a un ERTE que aquellos que no lo

estuvieron. El efecto se dará en todas las autonomías, si bien las diferencias

oscilarán entre unos pocos céntimos y varios centenares de euros, según el

caso.

Para entender

este fenómeno conviene recordar que actualmente solo están obligados a

presentar declaración del IRPF aquellos contribuyentes con ingresos superiores

a los 22.000 euros anuales, si bien el umbral se rebaja a los 14.000 euros si

se han obtenido al menos 1.500 de ellos de segundos o terceros pagadores. El

objetivo es tratar de equiparar el trato tributario, porque el empleado con una

sola renta ya ha contribuido con las retenciones que se le han aplicado cada

mes, pero cuando hay más de uno el tipo aplicado es inferior al que se

imputaría a la cuantía global, cuando no inexistente, como ocurre con el SEPE.

A partir de

aquí, explica el secretario técnico del REAF, Luis del Amo, entra en juego

una reducción regulada para las rentas bajas, que parte de los 5.565 euros para

rendimientos netos del trabajo de 13.115 euros anuales, y va decreciendo hasta

desaparecer desde los 16.825 euros. Un sistema que crea importantísimas

distorsiones en los tipos marginales de este tramo de rentas y que se corrige con

el reglamento de cálculo de retenciones, que las limita. Este tope protege por

tanto a los trabajadores con un solo pagador, pero no a aquellos que tras

sufrir retenciones parciales se ven obligados a hacer la declaración, como es

el caso de buena parte de los afectados por ERTE