5

MAR 2022 CincoDias

Los expertos proponen cambios en el IVA que

elevarían la recaudación en 23.000 millones.

Contemplan la supresión gradual de los tipos más reducidos

y recomiendan la eliminación de sus tres principales exenciones

Bajo el argumento de partida, de que el impuesto

sobre el valor añadido (IVA) tiene un fin exclusivamente recaudatorio, el grupo

de expertos encargado de realizar el libro blanco de fiscalidad ha realizado un

análisis de este y propuesto un conjunto de medidas que podrían redundar en un

importante incremento de la recaudación.

Su principal propuesta reside en una reducción de

los actuales tipos: superreducido, reducido y general –situados en el 4%, 10% y

21% respectivamente–, así como en la eliminación de las principales exenciones

en sanidad, educación y servicios financieros.

A la vista de los trabajos propuestos, la subida

de ingresos podría ser del orden de 17.000 millones por los cambios en los

tipos y otros 6.300 millones de euros derivados de la eliminación de las

exenciones.

El grupo de expertos reunido por Hacienda recomienda la supresión gradual de las tasas

impositivas reducida y superreducida, actualmente en el 10% y el 4%,

respectivamente. Para ello, los sabios barajan en su documento cuatro

escenarios posibles: uno con un tipo único del 21%, otro con un gravamen

genérico del 15,4%, otro con dos tipos del 4% y el 21% y un último modelo con

gravámenes del 10% y el 21%. Con la escala más alta, la recaudación en España

incrementaría anualmente en más de 17.000 millones de euros desde los 72.500

millones que se ingresaron el año pasado gracias a este tributo. Con un tipo

único del 15,4%, la recaudación se mantendría intacta.

Ahora bien, conscientes de que esta subida impositiva al consumo redundaría en un

incremento medio del gasto, los sabios proponen también que los hogares con

menor renta reciban una compensación adecuada por el aumento que, llegado el

caso, “experimenten en el IVA soportado en sus consumos de bienes y servicios

esenciales”.

La razón es que, aunque el incremento extra es creciente con la renta bruta de los

hogares, es decreciente en términos relativos. En todos los escenarios, por

ello, los hogares situados en los tres primeros quintiles de renta bruta –los

más pobres– experimentan un incremento relativo de su carga anual por el IVA

superior al incremento medio.

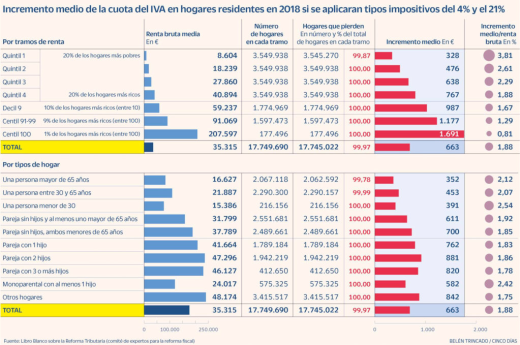

Así, en el caso de contar con un tipo del 4% y

otro del 21%, el incremento medio de los hogares de los tres primeros quintiles

oscilaría entre los 328 y los 638 euros al año (por debajo de los 663 euros de

media). Sin embargo, el incremento medio porcentual para estas familias estaría

entre el 2,3% y el 3,8%, en este caso por encima de la media (ver gráfico).

Con un único tipo del 21%, concluyen los expertos, las compensaciones para

los hogares más pobres ascenderían a los 2.600 millones de euros.

En España el IVA constituye la figura más importante

en recaudación de la imposición indirecta y la segunda tras el IRPF del

conjunto del sistema fiscal. La

participación de este impuesto en el total de los ingresos tributarios es del

18,7% frente al 22% de la UE, según datos de Eurostat, superando el peso del

impuesto que tienen en Países Bajos, Austria, Alemania, Francia, Luxemburgo,

Bélgica e Italia.

Otro de los aspectos del impuesto que abordan los

expertos en su reforma del IVA, y

que se traduciría también en un importante incremento de la recaudación, sería

la posible eliminación de las exenciones que contempla este tributo por los

servicios en sanidad, educación y determinados servicios financieros.

El conjunto de estas exenciones representa un beneficio fiscal de 18.600 millones

de euros en 2022, lo que equivale al 53% de los beneficios de todos los

impuestos directos e indirectos, así como más del 50% de la recaudación

presupuestada del IVA del Estado.

Los expertos consideran que a favor de su

eliminación juega que precisamente son las personas con las rentas más altas

las que consumen más estos servicios y por lo tanto obtienen un beneficio más elevado. Así, cifran el

incremento de la recaudación por la eliminación de estas exenciones de la

sanidad y la educación privadas en cerca de 3.500 millones de euros.

La argumentación en contra de su eliminación la

justifican en que se alteraría la competencia entre los sectores público y

privado en la prestación de esos servicios. Pero los expertos van más allá al considerar que si se eliminaran estas

exenciones, deberían mantenerse para aquellos servicios desarrollados casi en

exclusiva por el sector privado y de difícil aplicación por el sector público,

como es el caso de la atención dental o el primer ciclo de educación infantil.

Por su parte, la eliminación total de la exención de los servicios financieros y de

seguros se estima en cerca de 2.800 millones de euros.