El Supremo estudia anular la recaudación de las

ciudades que hayan incumplido su obligación de constituir un tribunal

económico-administrativo local.

Varios fallos favorables al contribuyente permiten ya anular impuestos

municipales que incluyen desde el IBI a la plusvalía municipal.

Las grandes ciudades que carezcan de un tribunal

económico-administrativo municipal (TEAM), teniendo la obligación de haberlo constituido desde 2003, se

arriesgan a ver anulada su recaudación tributaria. Aunque la decisión dependerá

del Tribunal Supremo, que ha aceptado sentar criterio para todo el país, los

fallos a favor de los contribuyentes dictados ya por varios juzgados abren la

puerta a que las ciudades sin este órgano reciban un aluvión de reclamaciones

sobres sus liquidaciones tributarias. La pregunta que muchos vecinos de estos

municipios se hacen ahora es: "¿Qué impuestos están en juego y podrían

tener que devolver estos ayuntamientos?".

La respuesta es que los grandes ayuntamientos sin

TEAM se arriesgan a perder los recursos que reciban sobre todos los impuestos

que cobran, desde el IBI a la plusvalía municipal pasando por las tasas.

Conviene recordar, por tanto, la importancia relativa de cada una de estas

figuras en las finanzas locales.

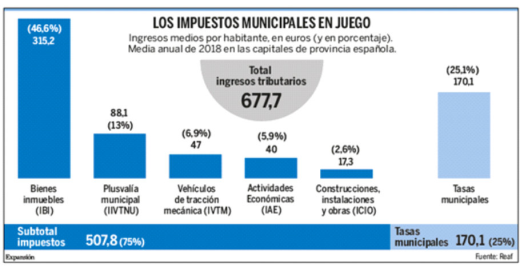

El tributo municipal más relevante es el Impuesto

sobre Bienes Inmuebles (IBI), que

aporta el 46,6% de toda la recaudación tributaria local, el equivalente a unos

315,2 euros anuales por habitante si se toman como referencia los ingresos de

las capitales de provincia del año 2018, recopilados por el Registro de

Economistas Asesores Fiscales (Reaf).

En segundo lugar, estarían el conjunto de tasas municipales, que aportan a las arcas de

cada ciudad el 25% de sus ingresos propios, unos 170 euros cada año. Le sigue

en relevancia el Impuesto sobre el Incremento del Valor de los Terrenos de

Naturaleza Urbana (IIVTNU), la llamada plusvalía municipal, que deja 88 euros

por vecino al año (el 13% de ingresos tributarios de los ayuntamientos).

Más allá, se encuentran los impuestos sore los

vehículos de tracción mecánica (IVTM), que dejan 47 euros al año, el 6,9% del

total; el de actividades económicas (IAE), que aporta una media de 40 euros por

ciudadano, el 5,9%; y el gravamen sobre construcciones, instalaciones y obras

(ICIO), que deja 17,3 euros, el 2,6% de los recursos tributarios municipales.

Todos ellos están en juego después de que, como

adelantó EXPANSIÓN, el Tribunal Supremo haya admitido a trámite estudiar la

posible "nulidad" de "la gestión, liquidación, recaudación e

inspección de los tributos" en aquellos municipios que hayan incumplido su

obligación de crear un tribunal económico-administrativo local.

El origen del problema

El problema emana del artículo 137 de la Ley

Reguladora de las Bases de Régimen Local (LBRL) de 1985, que impone a los

municipios "de gran población", la creación de un órgano para el

"conocimiento y resolución de las reclamaciones sobre actos de gestión,

liquidación, recaudación e inspección de tributos e ingresos de derecho

público, que sean de competencia municipal". Se les exige, en definitiva,

la creación de un Tribunal Económico-Administrativo Municipal (TEAM), el

equivalente local a los tribunales regionales de este tipo (los TEAR) y al

central (TEAC), que permita a los contribuyentes recurrir los asuntos

tributarios por vía administrativa antes de acudir a la judicial. La falta de

avances en esta materia llevó al legislador a imponer, en diciembre de 2003, un

plazo máximo de seis meses más para poner en marcha estos tribunales. El

problema es que, pese a las casi dos décadas transcurridas, algunos de los

ayuntamientos obligados siguen incumpliendo la norma.

En concreto, la legislación establece que, por su tamaño, tienen obligación de crear

estos tribunales todos los municipios con una población superior a 250.000

habitantes; las capitales de provincia con más de 175.000 habitantes; las

capitales autonómicas, o de provincia, que alberguen instituciones regionales y

todas las poblaciones de más de 75.000 vecinos con "circunstancias

económicas, sociales, históricas o culturales especiales".

Pues bien, el incumplimiento de este precepto legal por parte de un puñado de grandes

ayuntamientos ha llevado a algunos contribuyentes a acudir ante la Justicia,

que viene dándoles la razón y tumbando las liquidaciones fiscales ante la

indefensión de la población en la vía administrativa. El pulso abierto por

parte de los ayuntamientos para preservar sus ingresos acaba de llegar al

Tribunal Supremo, que ha considerado de interés fijar un criterio común para

toda España.

El caso admitido a trámite este mes de enero por

el Supremo es el del ayuntamiento de Santander, que pese a ser la capital de

Cantabria no había constituido el TEAM. Todo comenzó cuando la Recaudación

General del ayuntamiento de Santander ordenó el embargo de un vehículo de una

compañía aseguradora a la que reclamaba 2.119 euros. El recurso presentado por

la firma en vía administrativa fue rechazado por la inexistencia del órgano

competente, ante lo que sus abogados reclamaron su derecho por vía judicial. El

juzgado de lo Contencioso-Administrativo nº2 de Santander dio entonces la razón

al contribuyente y anuló la resolución municipal. Finalmente, el consistorio

decidió acudir al Supremo, admitiendo que el fallo judicial que recurre

"lleva a un callejón sin salida al ayuntamiento de Santander" al no

tener TEAM.

Tras estudiar el asunto, el Tribunal Supremo ha

emitido un auto, adelantado por

EXPANSIÓN, en el que considera que "la cuestión presenta interés

casacional objetivo para la formación de la jurisprudencia" permitiendo

"aclarar si, la falta de creación en los municipios de gran población del

órgano especializado para resolver las reclamaciones económico- administrativas"

previsto por la ley "determina la nulidad de los actos de gestión,

liquidación, recaudación e inspección de los tributos e ingresos de derecho

público, que sean de competencia municipal, al privar el ayuntamiento al

contribuyente del derecho a la resolución de su reclamación

económico-administrativas por un órgano especializado antes de acudir a la vía

judicial".

Los ayuntamientos afectados

La posibilidad de beneficiarse de los fallos

favorables al contribuyente recurriendo todas esas figuras no se da solo en los

municipios que no han constituido el TEAM, sino también en aquellos en los que

no se utiliza para resolver los recursos tributarios porque se derivan a otras

instancias como diputaciones.

Así ocurrió en Alicante, donde la justicia ya anuló en 2018 el cobro de

281.006 euros del impuesto de plusvalía municipal por vulnerar la tutela

judicial efectiva del contribuyente al no atenderle el TEAM. Aunque el

ayuntamiento evitó airear el fallo rechazando recurrirlo, la posición aceleró

anuncios de puesta en marcha de este tipo de órganos en ciudades donde aún no

estaba creado, como el caso de la propia Alicante en 2018, Getafe en 2019,

Zaragoza en 2020 o Lorca en 2021.

Aunque no existe una lista oficial de TEAM, y menos de los que resuelven los recursos

tributarios locales, fuentes del ámbito fiscal municipal apuntan a que, más

allá de Santander, el fallo del Supremo podría afectar a municipios como Elche,

Alcalá de Henares, Leganés, Torrejón de Ardoz, Alcobendas, Torrevieja,

Orihuela, Talavera de la Reina, Vélez-Málaga, San Sebastián de los Reyes,

Mijas, Gandía o Fuengirola, entre otros.

Fuente Expansión