El grueso de novedades fiscales para 2022 son a la

baja salvo en Cataluña, que las

intercala con alzas a rentas altas. Comunidad Valenciana y La Rioja aplican los

tipos marginales de IRPF más altos de toda la Unión Europea, según el REAF.

Las comunidades autónomas gobernadas por el PP, con Madrid a la cabeza, han sellado una suerte

de ofensiva fiscal a la baja de cara al ejercicio 2022, en el que el Gobierno

central tiene previsto articular una armonización tributaria entre las regiones

que podría obligar a varias de ellas a elevar la presión fiscal de determinados

impuestos o, directamente, a empezar a cobrarlos.

Así

lo refleja la información recogida en el estudio Panorama de la Fiscalidad

Autonómica y Foral 2022, publicado ayer por el Consejo de Economistas y el

Registro de Economistas Asesores Fiscales (REAF). En general, de hecho, "la tendencia es de

bajada" de impuestos en todas las comunidades que han aprobado

modificaciones, expone Rubén Gimeno, director del servicio de estudios del

REAF.

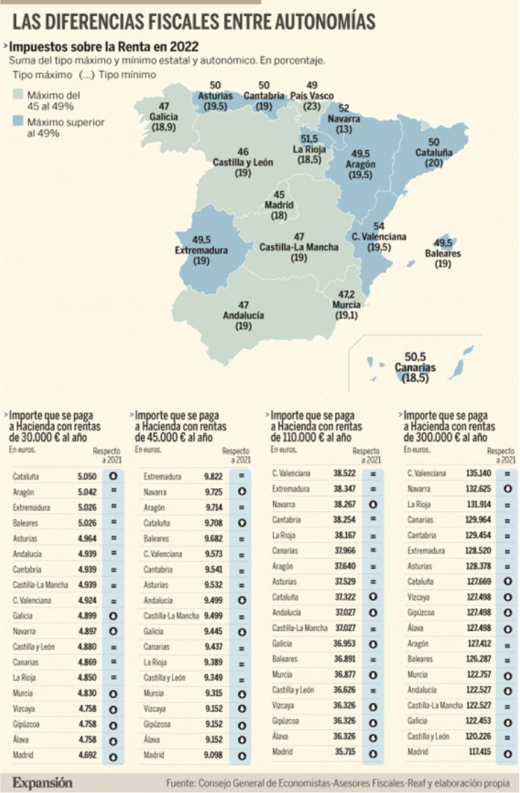

Así, en el caso de la Renta, destaca la iniciativa de la presidenta de la

Comunidad de Madrid, Isabel Díaz Ayuso, de aplicar de forma generalizada una

rebaja de medio punto en cada uno de los cinco tramos autonómicos, reduciendo

el tipo mínimo al 8,5% (18% agregando el tipo estatal) y el marginal máximo al

20,5% (45% en total). Un movimiento que la afianza como la región con menor

presión fiscal.

Siguen su estela Andalucía, que rebaja el tipo

máximo del 48,2% al 47%; Galicia, que pasa de siete a cinco tramos y reduce en

una décima el mínimo, al 18,9%; o Murcia, que también resta una décima al tipo

mínimo, al 19,1%, y dos al marginal, al 47,2%. Todas ellas gobernadas por el

PP. Más allá, Cataluña añade dos nuevos tramos, rebajando el tipo mínimo del

21,5% al 20% y elevando el gravamen a rentas altas, aunque mantiene el marginal

al 50%.

Tras estos movimientos, y con el nuevo tramo desde 300.000 euros

introducido en los Presupuestos de 2021, el tipo marginal de la Renta se sitúa

entre el 45% de Madrid, "en la media europea", y el 51,5% de La Rioja

o el 54% de la Comunidad Valenciana, "los marginales más altos de la

UE", destaca el REAF.

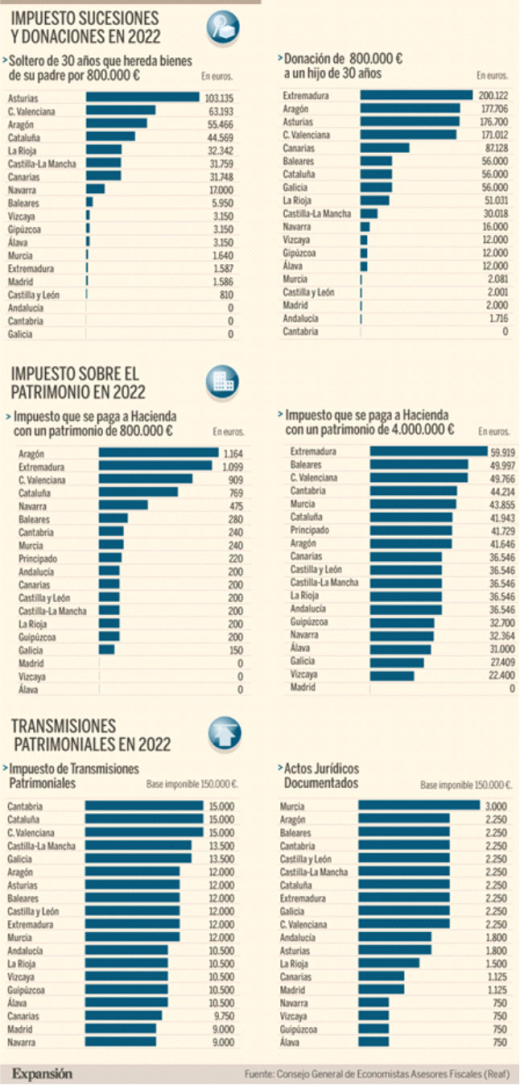

Las novedades fiscales para el año en los

impuestos cedidos también están protagonizadas por rebajas de las autonomías

gestionadas por el PP. Así, de una parte, Andalucía rebaja la tarifa de

Patrimonio, a la vez que eleva su mínimo exento en determinados casos, y

Galicia sigue los pasos de Madrid bonificando el tributo, si bien al 25% en

lugar de al 100%. Del lado de Sucesiones y Donaciones, destacan también las

rebajas de tarifa y mejora de mínimos exentos de Andalucía; la bonificación al

99% que Castilla y León aprobó el pasado mayo para los familiares más cercanos;

o la deducción del 99% que Murcia ha comenzado a aplicar entre hermanos.

Finalmente, en ITP y AJD, vuelven a registrarse rebajas en Andalucía, que baja

de una horquilla del 8% al 10% a un tipo único del 7%, y Galicia, que los

reduce del 10% al 9%. Solo Baleares incrementa este impuesto, que lleva del 11%

al 11,5%.

Una amalgama de reducciones que se aprobó

preventivamente ante la llegada del Libro Blanco sobre la reforma tributaria

del comité de expertos de Hacienda, que, como se preveía, aboga por establecer

un tipo mínimo común de Patrimonio y Sucesiones y Donaciones para todas las

comunidades autónomas. Un documento sobre el que Hacienda tiene previsto

articular una armonización fiscal que acabase con la "competencia fiscal a

la baja" en el primer trimestre de 2023, según comprometió con la UE.

A falta de ver cómo altera ese calendario la

crisis desatada por la invasión de Ucrania, las regiones del PP han movido

ficha tensando a la baja los umbrales que el Gobierno central aspira a

homogeneizar.

SOLO LAS REGIONES FORALES DEFLACTAN EL IRPF PARA

PALIAR LA INFLACIÓN

Los españoles están sufriendo una subida

encubierta de impuestos a costa de la inflación, con visos de empeorar. El alza

de los precios de 2021 (del 6,5% a cierre de diciembre y del 3,1% de media

anual) viene agravándose en los últimos meses por el efecto de la guerra en

Ucrania sobre los costes energéticos, y su ascenso no solo implica la pérdida

de poder adquisitivo para los salarios que no crezcan a la par. Aquellos

sueldos que se eleven en menor medida, corren el riesgo añadido de pasar de

tramo de IRPF y acabar pagando además más impuestos dado el rechazo de Hacienda

a deflactar la tarifa del IRPF, lo que ningún Gobierno ha aplicado desde 2008.

La responsabilidad, sin embargo, es parcialmente compartida con las comunidades

autónomas, según aclaró ayer el Registro de Economistas Asesores Fiscales

(REAF). "Las comunidades autónomas tienen plena capacidad normativa para

regular sus tarifas", explicó Luis del Amo, secretario técnico del REAF,

que detalla que al igual que los territorios forales han deflactado su tarifa

integral del IRPF, las regiones del régimen común "pueden hacer lo que

crean conveniente" sobre sus tramos autonómicos. "Cuando pedimos la

deflactación sería tanto estatal como en las comunidades autónomas",

aclara, resumiendo la petición que hacen el Consejo de Economistas y el REAF.

Así, explican, frente a la parálisis general, los territorios forales han

optado por actualizar sus tarifas con rebajas del 1,5% en las provincias del

País Vasco y el 2% en Navarra que se traducen en rebajas fiscales para paliar

la llamada progresividad en frío.

DIFERENCIAS DE 200.000 EUROS EN DONACIONES Y

100.000 EN HERENCIAS

El dispar aprovechamiento que cada comunidad

autónoma ha hecho de su capacidad normativa sobre los impuestos estatales

cedidos arroja diferencias abismales en la factura fiscal que afronta el

contribuyente según dónde resida. Así, por ejemplo, en el caso del Impuesto de

Sucesiones y Donaciones, una persona de 30 años que reciba de su padre una

herencia de 800.000 euros puede tener que pagar más de 200.000 euros de

impuestos en Extremadura, cerca de 177.000 en Aragón y Asturias, y no tributar

ni un solo euro en Cantabria, o asumir un coste de unos 2.000 euros en

Andalucía, Madrid, Castilla y León o Murcia, según las cifras del REAF. Otro

tanto ocurre en el caso de Sucesiones, pues una herencia de 800.000 euros

legada por un padre a un hijo soltero de 30 años puede pasar de costar 103.000

euros en Asturias o 63.000 en la Comunidad Valenciana, a no ser gravada en

absoluto en Galicia, Cantabria o Andalucía, pasando por liquidaciones menores,

de unos 1.500 euros, en Madrid, Extremadura o Murcia. En Patrimonio, de otra

parte, una fortuna de cuatro millones de euros abonará unos 60.000 euros en

Extremadura y 0 en Madrid.

Tambien interesa ver, el Cuadro de Competencias en IRPF de las Comunidades, publicado por CincoDias.

Fuente: Expansion