La destrucción de más de 100.000 empleos en el primer trimestre y

la inflación preludian un mayor deterioro de la economía en un futuro próximo.

Pero los datos no reflejan todavía toda la intensidad de la crisis oculta que

se está larvando.

7

de mayo Expansión

Nos enfrentamos a un horizonte económico muy

complicado. Pese a los intentos

reiterados del Gobierno por hacernos vivir una ficción, la realidad se está

imponiendo y, desgraciadamente, muestra un deterioro importante de la economía,

con una ralentización cada vez más acusada, que ha derivado ya en una

importante destrucción de empleo en el primer trimestre.

Al igual que en 2007, cuando en diciembre de aquel año comenzó a

incrementarse el paro registrado por primera vez en mucho tiempo, la pasada

semana tuvimos una consecución de indicadores económicos que puede que marquen

ese punto de inflexión en la economía, no tanto porque no estuviese ya

deteriorándose con anterioridad, sino porque, al igual que en 2007, la

percepción no llegaba. Entonces, con aquel dato de paro de diciembre, llegó

dicha percepción, con una serie de datos posteriores que ya iban mostrando la

realidad económica que estaba camuflada, al igual que ahora.

La EPA, primero, el avance de la contabilidad

nacional trimestral, después,

junto con todos los indicadores que van apareciendo, como el indicador

adelantado del IPC o el índice de comercio minorista, reflejan que la economía

se está resquebrajando y de manera mucho más rápida de lo que incluso preveían

quienes no sostenían las tesis del Ejecutivo.

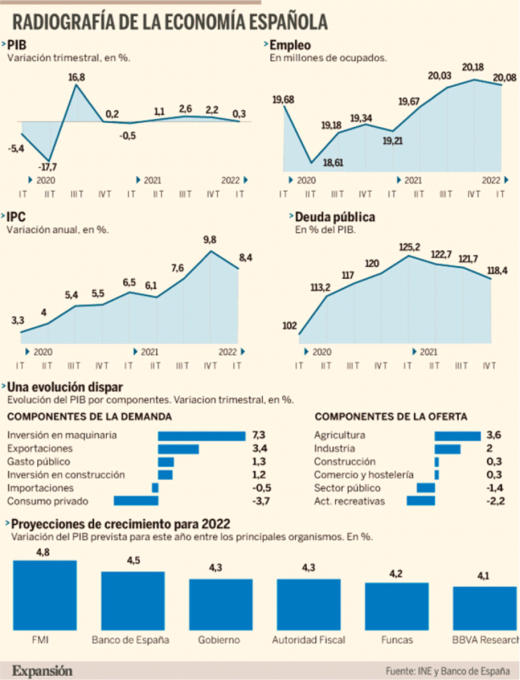

La destrucción de más de 100.000 puestos de

trabajo en el primer trimestre,

siendo, como es, el empleo un indicador retrasado, señala el fuerte deterioro

de la economía, que se ha confirmado con lo que motiva esa disminución de

puestos de trabajo, que es la marcha de la actividad económica. El avance de

los datos de la contabilidad nacional trimestral registra un crecimiento del

0,3% en el trimestre, que supone un crecimiento 1,9 puntos menor que el del

trimestre precedente. El consumo de los hogares cae un 3,7% intertrimestral,

con los dos principales sectores de la economía española frenándose: la

industria no sólo se para, sino que cae un 1,4%, y los servicios se ralentizan

1,7 puntos, creciendo sólo un 0,4%, al tiempo que la construcción deja casi

plano su crecimiento trimestral, un 0,3%, una décima parte de lo que se

incrementaba el trimestre precedente.

Pese a la rebaja del IPC debido a las subvenciones

a productos energéticos, la

inflación se está apoderando con fuerza de la economía española, con la

subyacente creciendo un punto más, hasta el 4,4%, la más elevada desde hace más

de veinticinco años. Mientras, el índice de comercio minorista desciende un

5,5% interanual. Estos indicadores muestran la intensidad del ajuste.

Revisión a la baja

Con ello, el Gobierno se ha visto en la obligación

de revisar a la baja la previsión de crecimiento de su cuadro macroeconómico.

Hace semanas que lo habían hecho las distintas instituciones, nacionales e

internacionales, que nunca llegaron a ser tan optimistas como el Ejecutivo:

BBVA Research estima un crecimiento para 2022 del 4,1%; la AIReF, del 4,3%; el

Banco de España, del 4,5%; y el más positivo de ellos, el FMI, la deja en el

4,8%. De esa manera, el crecimiento que el Gobierno estima para la economía española

en 2022 se queda en el 4,3%, que corrige desde el 7% que mantenía hasta ahora,

con el que diseñó los Presupuestos Generales del Estado del presente ejercicio;

siempre dijimos que eran papel mojado por lo irreales que eran las previsiones,

pero ahora queda oficializado. Mantiene en el 3,5% el crecimiento para 2023 de

la actualización del programa de estabilidad que envió a Bruselas hace un año,

y eleva al 2,4% el de 2024 (hace un año estimaba un 2,1%), añadiendo la

estimación del 1,8% para 2025.

No obstante, en la actualización del programa de estabilidad 2022-2025 enviado a

Bruselas, el Gobierno mantiene grandes dosis de optimismo, cuando la realidad

va por el camino opuesto. Se enroca en que la economía española no se estaba

desacelerando ya en el segundo semestre de 2021. Mencionan el impacto de los

precios de gas y electricidad, derivado de la recuperación internacional de la

demanda, así como la ola de Ómicron, pero sostiene que la economía española se

recuperaba con fuerza. Obvia el hecho de que el crecimiento económico en 2021

se quedó en el 5,1% en lugar del 6,5% previsto por el Gobierno. ¿A qué se debe,

entonces, ese recorte de casi un punto y medio sobre los datos de previsión?

Adicionalmente, mantiene que esa mayor recuperación permitió acelerar la corrección de

los desequilibrios fiscales y económicos, pero se olvida de decir que esa

mejora de 1,6 puntos sobre el objetivo de déficit se debe al incremento de

recaudación, ya que el gasto no se contuvo, todo lo contrario. Por tanto, el

incremento de recaudación se debe, en su mayor parte, al efecto de la

inflación.

Esto intensifica el desequilibrio, porque, al fin y al cabo, el efecto de la

recaudación por incremento de los precios será temporal, ya que si la inflación

no persiste, ese efecto se pierde; y si persiste, el empobrecimiento reducirá

la actividad económica, mermando la recaudación por caída de actividad mucho

más que el incremento derivado del efecto de la subida de precios.

Y, por supuesto, vuelve a fiar todo al efecto de

los fondos europeos, cuando la modesta ejecución de estos que hemos visto hasta

ahora y la poca canalización hacia las empresas, como ha dejado claro CEOE,

hacen pensar que el efecto multiplicador sobre el crecimiento no será tan

importante como previó el Gobierno (cosa que ya dijo hace meses la AIReF).

Grandes riesgos

Nada de eso se acerca a la realidad de la economía

española, que vive cercada por grandes riesgos, como la inflación, el elevado

endeudamiento público, la pérdida de competitividad y de poder adquisitivo y el

efecto de encarecimiento en la financiación que provocarán las próximas subidas

de tipos de interés.

En primer lugar, la inflación cada vez es menos transitoria -ya lo ha reconocido hasta el

BCE- y está provocando una elevación de los precios muy importante, con

encarecimiento de la cesta de la compra, de la factura de luz y gas y que está,

así, empobreciendo a las familias y mermando la competitividad de las empresas,

en general, especialmente las industriales, que puede dar lugar a una

paralización de la actividad económica, con la consiguiente destrucción de

empleo.

En sus previsiones, el Banco de España eleva la inflación de manera

muy importante, hasta el 7,5% en 2022 desde el 3,7% previsto en diciembre -con

la subyacente en niveles muy elevados- aunque la rebaja al 2% y al 1,6% para

2023 y 2024, respectivamente, probablemente de manera optimista, como optimista

fue la previsión de diciembre para el conjunto de 2022, de manera que se

confirmaría, de cumplirse esta previsión, el empobrecimiento generalizado de la

sociedad.

El elevado endeudamiento público, fruto de un incremento exponencial del gasto,

hace que el déficit estructural se incremente y que no pueda, apenas, bajar en

todo el período contemplado por el Gobierno en el programa de estabilidad,

manteniéndose por encima del 3%, de forma que sólo la coyuntura económica nos

permitiría estar por debajo del déficit que marca el protocolo de déficit

público excesivo (3%). Es más, el saldo primario, que excluye el pago de

intereses de la deuda, se mantiene con signo negativo durante todo el período

referido, lo cual señala que el desequilibrio persiste, pues el primer elemento

que denota un punto de inflexión hacia una reducción estructural del

desequilibrio presupuestario es incurrir en superávit primario, cosa que no

sucede en las previsiones del período.

Dicho elevado endeudamiento público sólo dota de

inestabilidad y fragilidad a la economía española, pues el fuerte incremento de la deuda atenazará a la economía

española por tres motivos: deja a la economía española sin capacidad de

respuesta contracíclica si cae la economía, ya que no hay margen para un mayor

gasto transitorio, al no poder elevar más el endeudamiento; la elevada deuda

aumentará la prima de riesgo en cuanto se reduzcan -y, después, eliminen- en

junio las compras de deuda española por parte del BCE; y, por último, el más

que previsible aumento de tipos de interés incrementará el coste de la deuda

nueva.

Es cierto que el Tesoro ha alargado correctamente

la vida media de la cartera de deuda, pero el nuevo endeudamiento incrementará el capítulo III de los

Presupuestos del Estado, drenando recursos para servicios esenciales. Así, en

el informe recoge que la previsión del tipo de interés del bono a 10 años

pasará del 0,1% en 2021, al 0,8% en 2022, el 1% en 2023 y el 1,1% en 2024 y

2025, que encarecerá sensiblemente la financiación de la economía española, al

seguir movilizando unas necesidades importantes de nuevo endeudamiento (de

60.000 millones, aproximadamente, para 2022 y de unos 35.000 millones de euros

para 2025, con incrementos entre una cifra y otra para 2023 y 2024).

Por último, ante una eventual subida de tipos de

interés, que cada vez parece más

cercana, supondrá un incremento en el coste de financiación de los agentes

económicos. El sector público verá cómo se incrementa su capítulo III, los

intereses de la deuda, aunque el alargamiento de la vida media de la cartera

minimizará el impacto durante un tiempo. Las empresas tendrán una financiación

más cara. Las familias, por su parte, sufrirán ese encarecimiento principalmente

en las cuotas hipotecarias, cuyo impacto dependerá del importe, plazo y nivel

de subida de tipos. De esa forma, para una financiación a 20 años, el

incremento de cuota hipotecaria mensual oscilará entre 35 y 145 euros según

suba 0,5 puntos o 2 puntos para una financiación de 150.000 euros. Si nos vamos

a un importe de 500.000 euros, la cuota mensual subirá entre 115 euros -para

0,5 puntos de aumento-y 490 euros -para 2 puntos de incremento-. Entre los dos

extremos, nos encontramos con diferentes incrementos según sea el nivel

financiado.

Todo ello, dibuja un escenario muy complicado para la economía española, como en

2007. Ahora, al igual que entonces, como los datos coyunturales no muestran

todavía toda la intensidad de la crisis oculta, se está larvando una situación

similar, que de no actuar puede desembocar en un desequilibrio económico mayor

que el de 2011, aunque la realidad ya empiece a cobrar forma en los últimos

indicadores publicados, como he mencionado antes.

Agravantes

Ese desequilibrio mayor que en 2011 puede darse,

de no hacer nada de inmediato para reformar la economía, porque existen una

serie de agravantes en nuestra estructura económica que la hacen más débil:

- Entonces, la

deuda sobre el PIB era del 35%; ahora, es del entorno del 115%. Por tanto,

ahora no hay margen para incrementar el gasto, pero el Gobierno lo está

haciendo; basta con ver su publicidad de los presupuestos de 2022.

- La

productividad, gran problema estructural de la economía española y de su

mercado laboral, tras dos años de continuo deterioro, cayendo durante esos

últimos ocho trimestres, no logra mejorar al analizar la productividad por

hora trabajada.

- La confianza del

consumidor y el índice de confianza empresarial caen a una velocidad mucho

mayor que en la anterior crisis.

- Entonces, en

2007, no existía la anestesia del precio cero por el dinero y las

economías tenían que financiarse en los mercados por sí mismas. Ahora, una

gran parte de la deuda encuentra su acomodo en las compras del BCE. Cuando

en la segunda parte de 2022 deje de hacerlo, el encarecimiento de la deuda

para España será un hecho. No será inmediato, por el alargamiento de la

vida de la cartera viva de deuda, pero irá teniendo un impacto importante.

- Entonces, la

inflación también se disparó, pero no a los niveles actuales. El BCE subió

tipos, pero, por ejemplo, en julio de 2008 los incrementó un cuarto de

punto, hasta el 4,25%, de manera que mucho recorrido al alza no había, y,

aun así, el incremento de tipos se dejó notar con dolor. Ahora, el recorrido

es inmenso y, simplemente, una subida de dos puntos puede empeorar mucho

la situación de la financiación de familias y empresas: por cada punto de

incremento, la cuota hipotecaria mensual puede subir entre 70 euros y 255

euros (financiación de 150.000 euros a 20 años y financiación de 500.000

euros a 35 años, respectivamente).

- Ya había cierto

problema con la sostenibilidad de las pensiones, pero la situación de

ahora es sumamente preocupante, por la jubilación intensa durante los

próximos años de la generación del baby boom, que incrementará el número

de pensionistas, con unos salarios de reemplazo muy superiores, al haber

tenido unas carreras más exitosas, junto con un menor crecimiento de

población activa, derivado de la baja natalidad. Al volver ahora a indexar

la revalorización de las pensiones al IPC, el problema se agrava: en

entornos de una inflación como el objetivo de precios del BCE (2%), Fedea

estimaba un incremento del gasto de pensiones de 30.000 millones de euros

en 2030. Ahora, sólo con la inflación media prevista para 2022, el impacto

en pensiones puede ser superior a 10.000 millones de euros.

- Ahora, hay una

presión inflacionista mayor de los salarios, derivado de las mayores cotas

del IPC y de haber vuelto a tener prevalencia los convenios sectoriales en

materia salarial con la contrarreforma laboral. Esto puede provocar una

peligrosa espiral precios-salarios.

No nos engañemos: la economía se encuentra sostenida artificialmente por el gasto público

desmedido, por la inundación de liquidez y la recaudación por los efectos de la

inflación, pero los fundamentales de la economía se deterioran rápidamente para

el medio y largo plazo, aunque no se vea todavía en los datos de corto plazo,

aunque hogares y empresas ya empiezan a sufrirlo. Con todo ello, el panorama

económico se vuelve, como dije al principio, sumamente complicado.

Fuente:

Expansion